近期,河北本土头部城商行河北银行在银登中心连续推出两批个人不良贷款资产包,两期资产未偿本息合计7.31亿元,本次挂牌处置规模,已超过该行2025年全年通过银登中心转让的个贷不良总量,出清存量零售坏账力度显著加大。

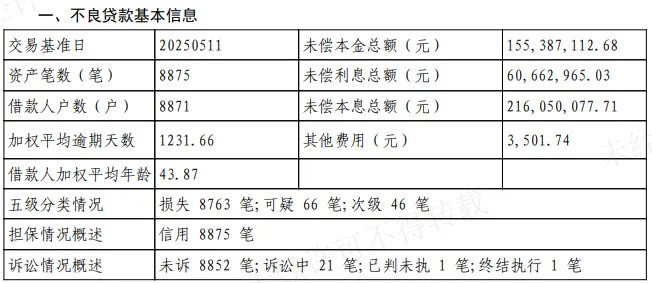

两笔不良资产包分批次挂牌,底层资产均以无担保信用类贷款为主,逾期、诉讼推进滞后等风险特征突出。5月22日,河北银行披露2026年首期个人不良贷款转让项目,底层全部为信用卡透支债权,交易基准日定格在2025年5月11日。该资产包囊括8875笔债权、对应8871名借款人,未偿还本息合计2.16亿元;资产逾期程度较重,加权平均逾期天数达到1231.66天,借款人加权平均年龄43.87岁。从风险底数来看,该资产包内损失类贷款占比高达98.74%,全部为纯信用放款,没有抵押、质押或第三方担保作为风险缓释措施。诉讼处置推进迟缓,8852笔债权尚未启动起诉流程,仅23笔进入诉讼执行阶段,银行自主清收难度大、回款效率偏低。

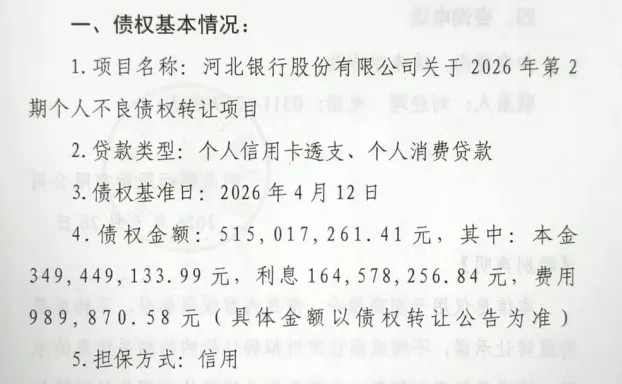

间隔仅五天,5月27日该行再发布第二期个贷不良招商公告,债权本息总额5.15亿元,覆盖16796户借款人,底层资产包含信用卡透支、个人消费贷,客户集中分布在河北、天津、青岛三地,同样以信用贷款为主,未起诉账户占比偏高,整体账龄相较首期资产包略短。

两期资产包合并口径统计,债权本金合计约5.04亿元,本息总额7.31亿元,涉及逾期客户超2.5万户。市场分析人士表示,小额分散的信用类个人不良存在清收人力成本高、回款周期漫长的痛点,通过银登中心批量转让是城商行快速剥离存量风险、降低风险资产资本占用的常规手段,能够一次性缓释历史遗留零售坏账压力。

此番集中处置不良,并非单一风险化解动作,而是河北银行主动优化零售信贷结构的配套举措。2025年年报数据显示,截至去年年末,该行个人贷款余额1045.56亿元,较2024年末大幅下降25.01%;个人贷款在全行信贷总规模中的占比,从42.22%回落至31.95%。

压降重心集中在线上合作零售业务:个人消费贷款余额由425.92亿元收缩至213.57亿元,个人经营贷款从270.45亿元降至177.16亿元,两类业务全年合计压降规模突破305亿元。联合资信出具的评级报告提到,该行早年依托互联网第三方渠道扩张的零售信贷持续暴露风险,因此该行主动收缩外部线上合作渠道,收紧新增线上个贷投放,从业务源头控制不良新增。

资产质量层面呈现明显分化态势。2025年末全行不良贷款率稳定在1.50%,不良贷款余额48.93亿元,同比小幅减少0.67亿元;但前瞻风险指标持续走弱,关注类贷款余额由86.14亿元攀升至123.57亿元,关注类占比同比提升1.17个百分点,大量贷款存在向下迁徙为不良的潜在压力,这也倒逼银行加大不良资产批量处置节奏。

风险抵御能力方面,该行各项资本指标均满足监管达标要求。2025年末核心一级资本充足率9.04%,一级资本充足率12.90%,资本充足率14.03%;全年计提资产减值准备35.42亿元,持续增厚风险损失缓冲,对冲信贷资产潜在损失。

业内观点指出,河北银行同步实施“压降高风险零售信贷+批量出清存量不良”两套操作,本质是对前期线上信用贷粗放扩张模式的纠偏。在零售信贷风险持续出清周期下,中小城商行普遍通过收缩高风险业务、批量转让不良双管齐下,优化信贷资产结构,降低资产质量波动对资本、利润形成的冲击。

记者:贺小蕊

财经研究员:赵强

极速配资提示:文章来自网络,不代表本站观点。